Kiedy na horyzoncie pojawia się burza, statek nie rzuca kotwicy — on koryguje swój kurs.

Niestabilność ekonomiczna to coś więcej niż tylko słowo słyszane w telewizji. To stan, w którym każda wydana złotówka może mieć realne znaczenie. To czas niepewności, obaw i zmian, na które nie zawsze jesteśmy gotowi. Jednak właśnie w takich momentach rodzi się nowa siła — zdolność do planowania, analizowania i kontrolowania.

Planowanie wydatków nie uczyni cię bogatszym z dnia na dzień, ale przyniesie spokój. Zaczniesz żyć z wewnętrznym przekonaniem, że panujesz nad sytuacją. Ta właśnie pewność jest kluczem do finansowej wolności, nawet w kryzysie.

Ocena sytuacji finansowej

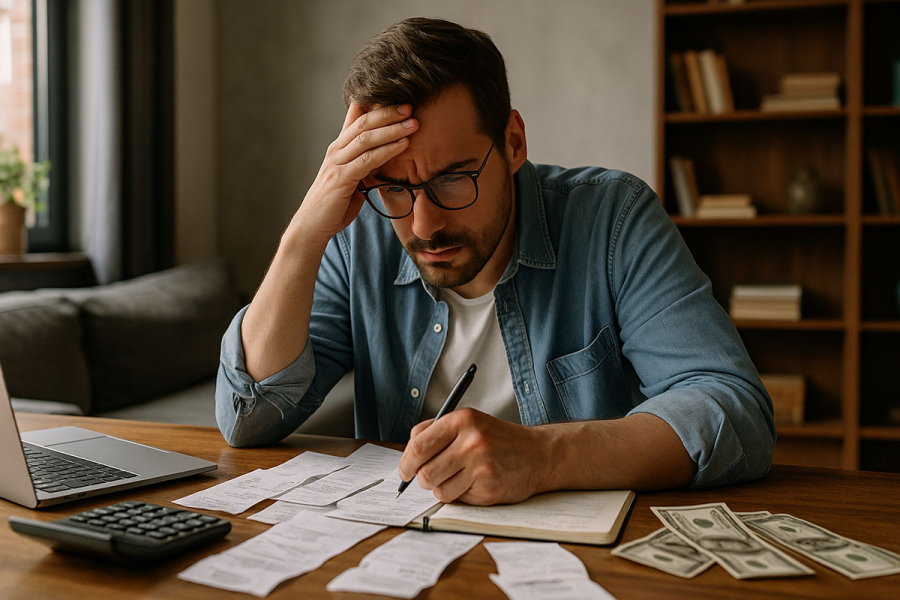

Pierwszym krokiem jest spojrzenie na swoją finansową rzeczywistość bez upiększeń, wymówek czy luźnych założeń. To właśnie „mniej więcej” jest największym wrogiem stabilności.

Znajdź spokojną chwilę. Usiądź, weź notatnik lub otwórz arkusz kalkulacyjny. Zapisz wszystko:

-

ile zarabiasz (średnio, stabilnie)

-

ile wydajesz miesięcznie

-

jakie wydatki się powtarzają

-

ile masz długów, kredytów, rat

Finanse to nie tylko pieniądze. To szczerość wobec samego siebie.

Nawet jeśli obraz jest ponury — nie obawiaj się. To tylko pierwszy krok. Kiedy widzisz, gdzie pieniądze uciekają na marne, pojawia się motywacja do zmiany.

Tworzenie budżetu

Budżet jest niczym plan lotu. Bez niego każdy ruch jest ślepy. W czasach niestabilności staje się on nie tylko pomocą, ale prawdziwą tarczą.

Istnieje klasyczna formuła 50/30/20, która sprawdza się nawet pod presją ekonomiczną:

-

50% — na wydatki obowiązkowe: jedzenie, mieszkanie, transport

-

30% — na przyjemności: rozrywka, zakupy, zachcianki

-

20% — na oszczędności, inwestycje lub spłatę długów

W okresie kryzysu można ją dostosować. Zmniejsz sekcję „przyjemności” do 10-15%, a zaoszczędzone środki przekieruj do rezerwy. Budżet powinien być dynamiczny — zmieniać się wraz z rzeczywistością.

Plan to nie ograniczenie. To pozwolenie na spokojne życie, nawet gdy świat jest niestabilny.

Fundusz awaryjny

Wielu słyszy o „poduszce finansowej”, ale odkłada jej tworzenie na później. Problem polega na tym, że „później” często nadchodzi niespodziewanie. Wtedy ratuje tylko ten, kto zaczął wczoraj.

Fundusz awaryjny to twoje zabezpieczenie. To pieniądze, których nie wydaje się bez pilnej potrzeby. Nie są na prezenty czy „rozpuszczenie się”, lecz na sytuacje, gdy życie wykonuje ostry zwrot.

Ile warto mieć?

-

idealnie — 3–6 miesięcy bieżących wydatków

-

warto zacząć nawet od 500–1000 zł

-

przechowuj w osobnym banku lub fizycznie, ale nie „pod ręką”

Posiadanie rezerwy to spokojny sen, gdy inni nagle szukają kredytów.

Priorytety i cięcie kosztów

Gdy zasoby są ograniczone — trzeba nauczyć się wybierać. Nie wszystko, co uważamy za niezbędne, rzeczywiście takie jest. Właśnie w kryzysie otwierają się oczy.

Przeprowadź rewizję wydatków. Spójrz na swój miesiąc oczami osoby z zewnątrz:

-

codzienna kawa na wynos — to przyjemność czy nawyk?

-

trzy usługi streamingowe — to konieczność?

-

ubrania kupowane są z potrzeby czy pod wpływem emocji?

Nie wszystko trzeba redukować do minimum. Ale wszystko należy zweryfikować. Nawet nieznaczne ograniczenie codziennych wydatków daje odczuwalny wynik w skali miesiąca.

Rezygnacja to nie strata, lecz uwolnienie przestrzeni na to, co ważniejsze.

Dodatkowy dochód – nowe źródła

W kryzysie często zmienia się główna zasada: zamiast „żyć z jednej pensji” trzeba szukać nowych strumieni. I nie zawsze chodzi o drugą oficjalną pracę.

Rozejrzyj się. Być może posiadasz umiejętności, które możesz spieniężyć od zaraz:

-

dobrze piszesz — spróbuj freelansu

-

gotujesz — dostarczaj posiłki lub przygotowuj lunche dla biur

-

masz doświadczenie — oferuj konsultacje

Nawet 100–300 zł dziennie — to 3000–9000 zł miesięcznie. Może to stać się kołem ratunkowym w trudnych czasach.

Niestabilność to wyzwanie. Ale także szansa dla tych, którzy szukają możliwości.

Inwestowanie w siebie

Istnieje waluta, która nie traci wartości nawet podczas hiperinflacji — twoje umiejętności. Nauka w kryzysie to czasem ostatnia rzecz, na którą mamy siłę. Ale to właśnie ona oddziela tych, którzy rosną, od tych, którzy tylko przetrwają.

Ucz się:

-

na darmowych platformach (Prometheus, Coursera, Google)

-

czytaj książki o finansach, samorozwoju

-

próbuj czegoś nowego — być może właśnie teraz narodzi się nowa profesja

To najbezpieczniejsza inwestycja. I zawsze się opłaca.

To, czego nauczysz się dzisiaj, jutro może stać się twoim zyskiem.

Stabilność psychiczna

Panika to najdroższy wróg. Zmusza do wydawania, gdy trzeba oszczędzać. Do podejmowania decyzji pod wpływem emocji, a nie zimnego rozsądku. Dlatego w czasie finansowych zawirowań — przede wszystkim zachowaj spokój.

Spróbuj:

-

ograniczyć oglądanie wiadomości do 1 razu dziennie

-

prowadzić dziennik finansowy — to daje poczucie kontroli

-

praktykować krótkie medytacje, codzienne wdzięczności

Kiedy jesteś spokojny — pieniądze nie kontrolują ciebie. To ty kontrolujesz sytuację.

Zdrowie finansowe zaczyna się od równowagi psychicznej.

Budżet rodzinny

Jeśli nie jesteś sam — ważne jest, aby twoja rodzina podążała w tym samym kierunku. Tajemnice w finansach prowadzą do konfliktów. Otwartość — wręcz przeciwnie, buduje zaufanie.

Stwórzcie wspólny budżet:

-

omówcie cele finansowe: co jest najważniejsze?

-

rozdzielcie obszary odpowiedzialności: kto za co odpowiada?

-

angażujcie nawet dzieci — niech uczą się planowania od najmłodszych lat

Budżet to nie tylko cyfry. To odzwierciedlenie tego, jak bardzo jako rodzina jesteście zespołem.

Podsumowanie

Niestabilność ekonomiczna to wyzwanie, które minie. Ale lekcje, które wyniesiesz z tego okresu, pozostaną na zawsze.

Już wiesz:

-

jak liczyć i widzieć prawdziwy obraz

-

jak tworzyć budżet nawet w trudnych warunkach

-

jak zrezygnować z nadmiernych wydatków i zachować to, co najważniejsze

-

jak szukać dodatkowych zasobów w sobie